#

O que você quer conferir? #

Para conferir siga os passos abaixo:

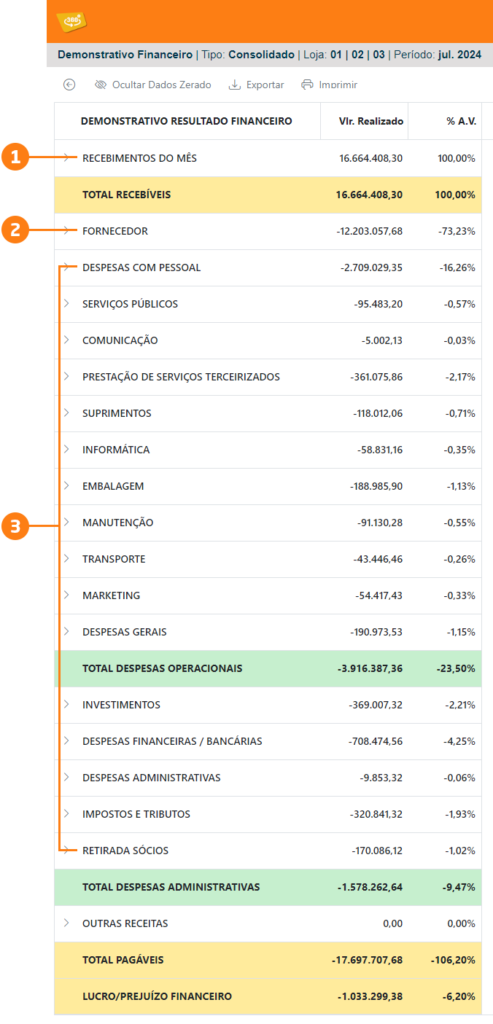

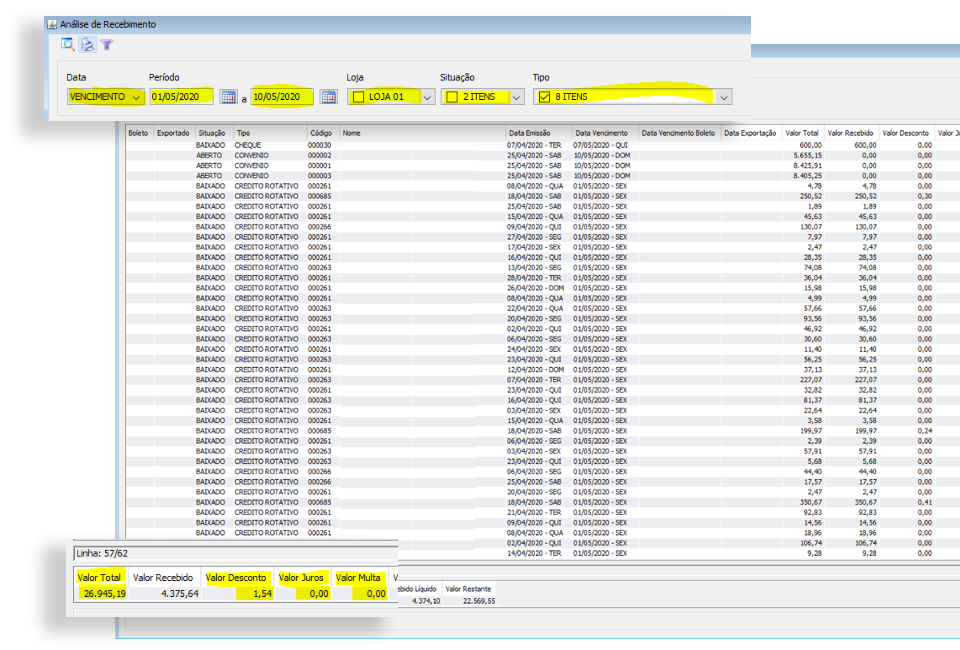

1. RECEBIMENTOS DO MÊS (Vencimento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Receber / Análise de Recebimento;

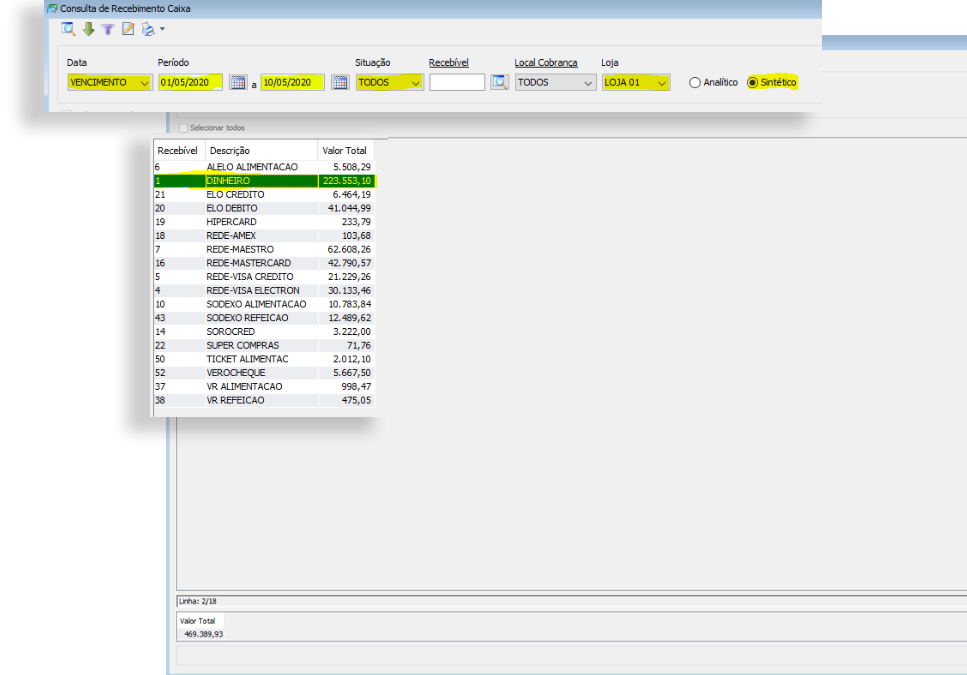

* DINHEIRO #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Caixa / Recebimento;

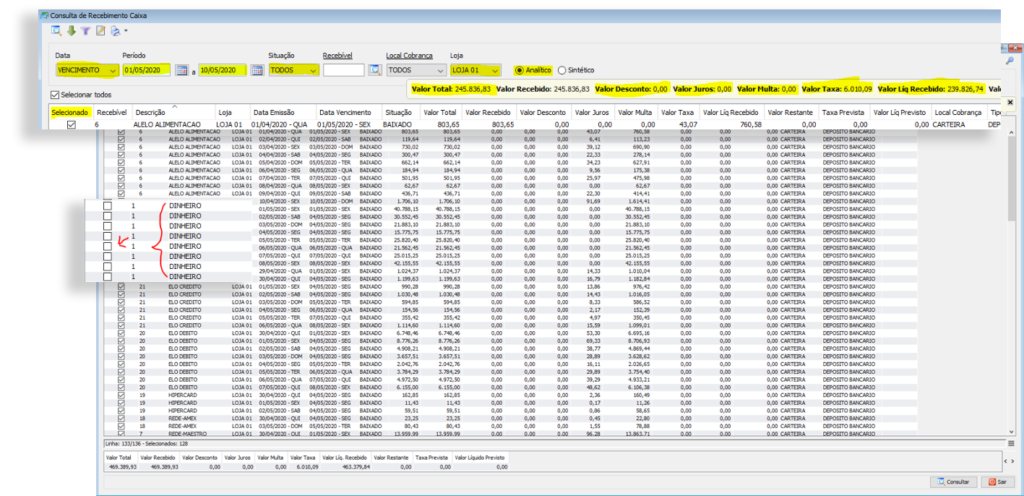

* CARTÃO DE CRÉDITO (Por Vencimento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Caixa / Recebimento;

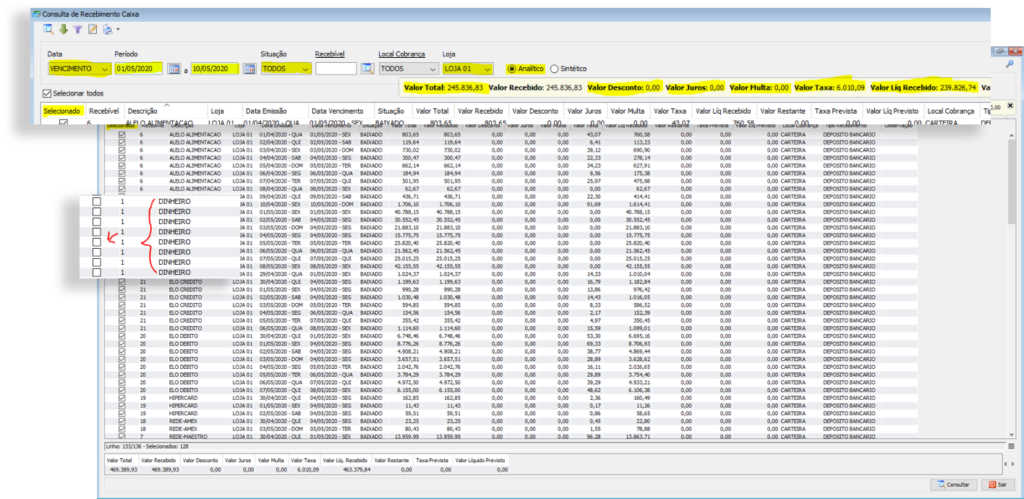

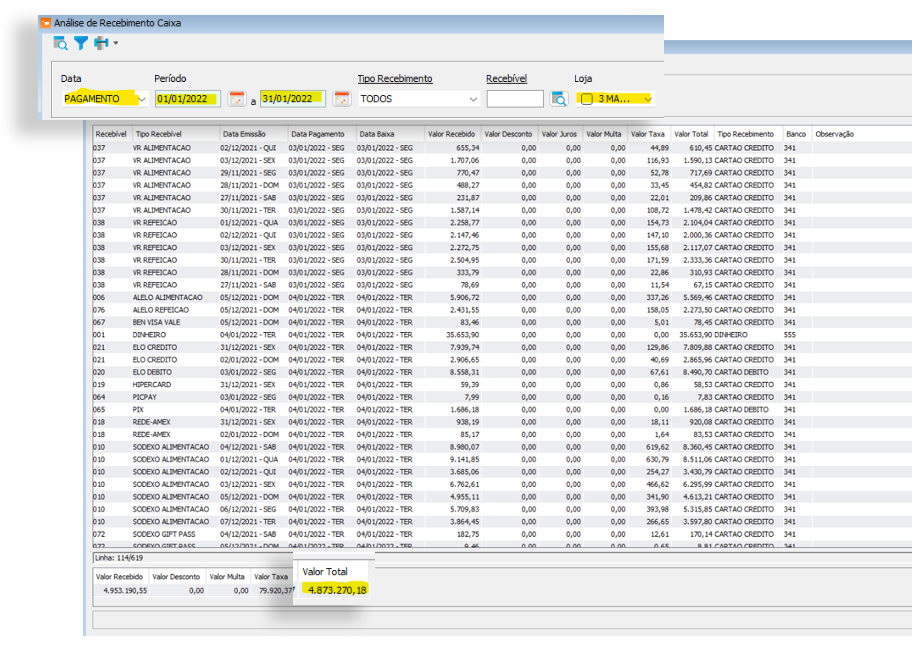

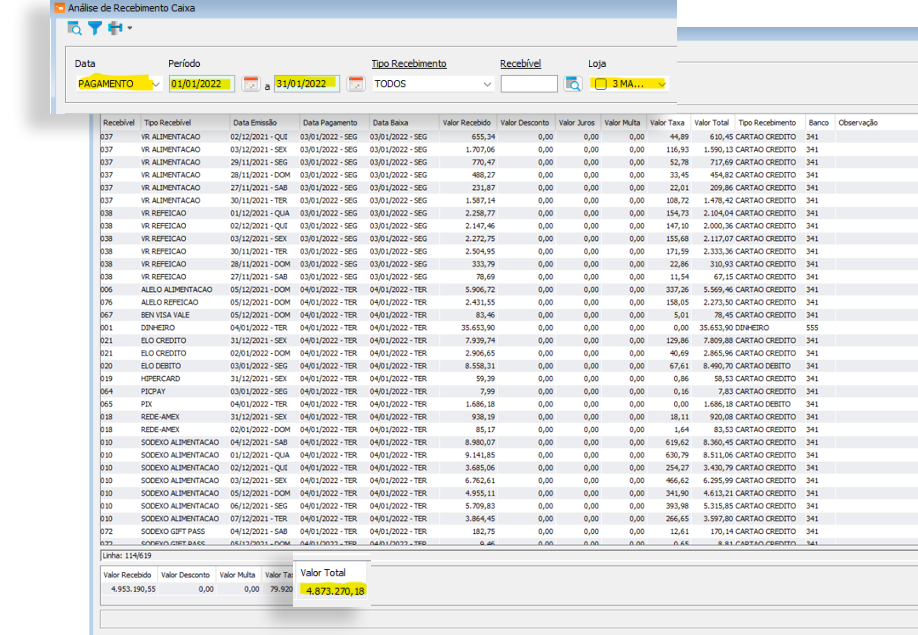

* CARTÃO DE CRÉDITO (Por Pagamento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Caixa / Análise de Recebimento Caixa;

* CARTÃO DE DÉBITO (Por Vencimento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Caixa / Recebimento;

* CARTÃO DE DÉBITO (Por Pagamento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Caixa / Análise de Recebimento Caixa;

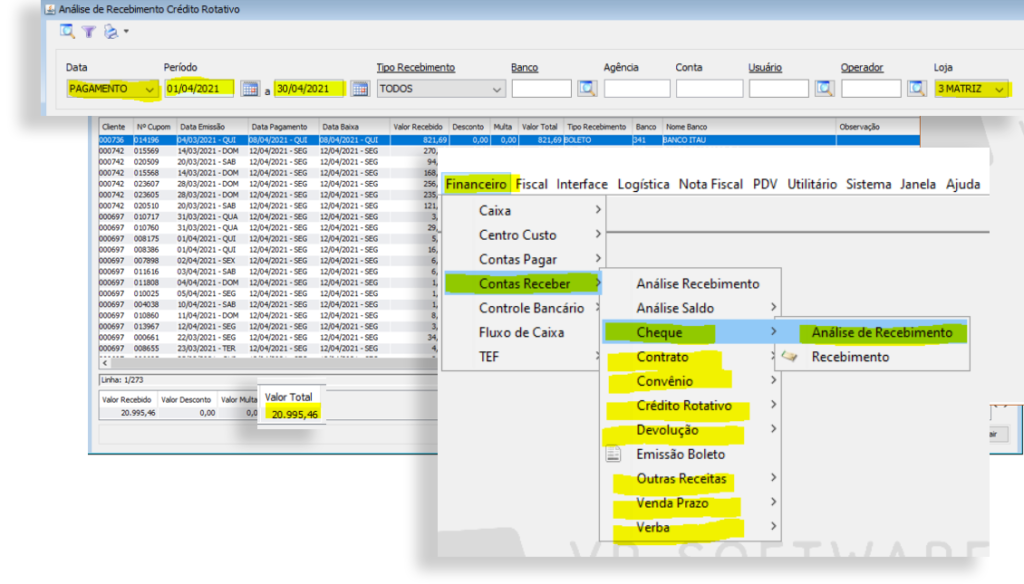

* CHEQUE, CRÉDITO ROTATIVO, VERBA E OUTROS (Por Vencimento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Receber / Análise de Recebimento;

* CHEQUE, CRÉDITO ROTATIVO, VERBA E OUTROS (Por Pagamento); #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Receber / Análise de Recebimento;

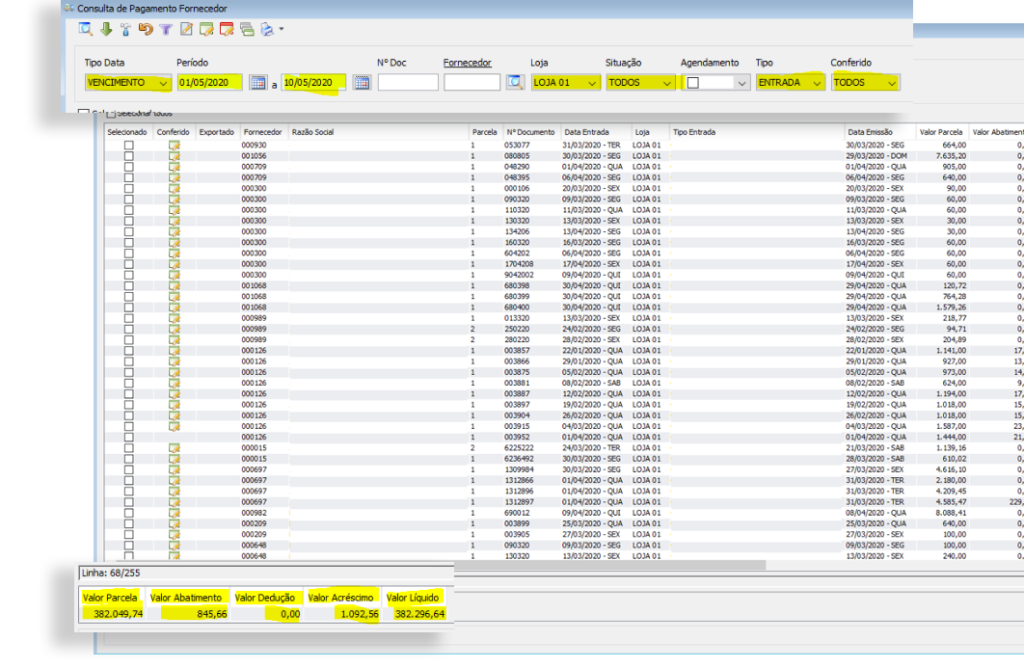

2. FORNECEDOR; #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Pagar / Fornecedor;

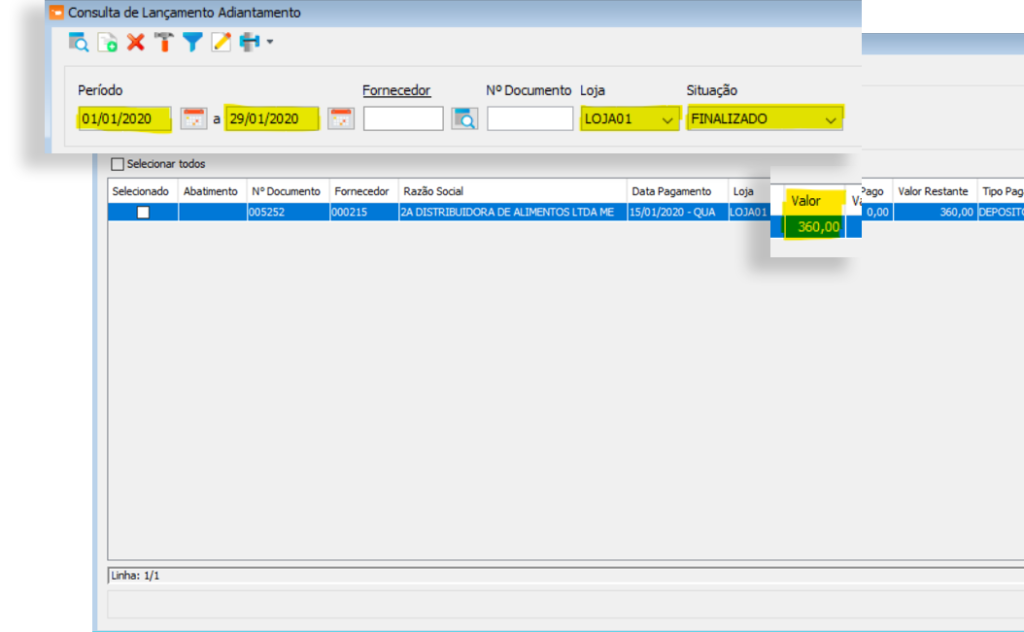

3. ADIANTAMENTO A FORNECEDOR; #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Pagar / Adiantamento;

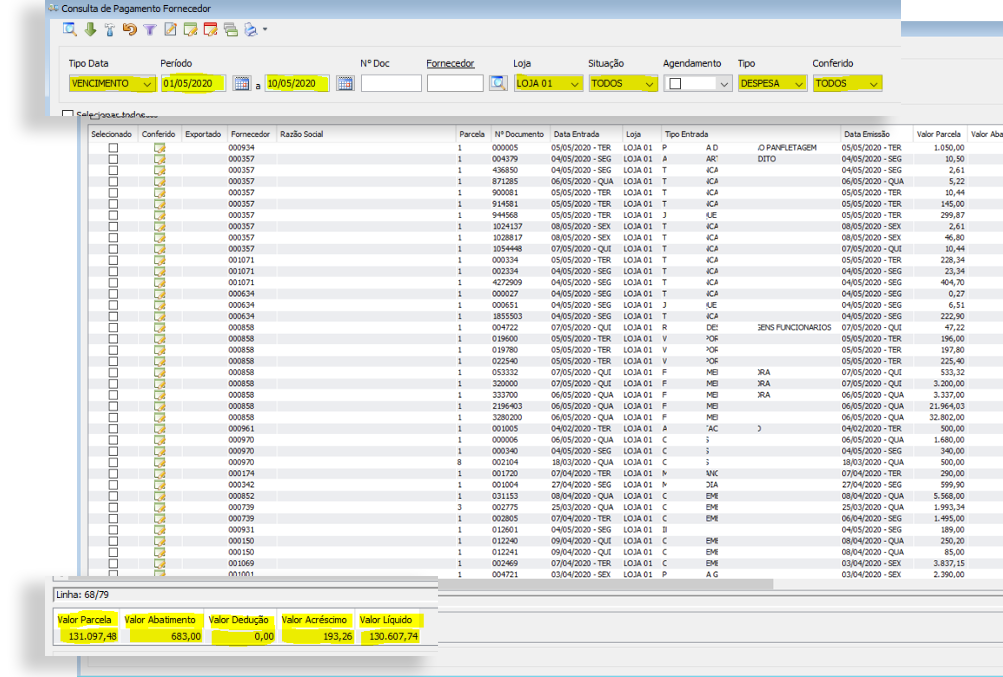

4. PAGAMENTO DE DESPESAS; #

Veja qual é “tela” correta do VR Master para conferir os dados do Controller 360;

Financeiro / Contas Pagar / Fornecedor;

Diferença entre DRO e Resultado Gerencial #

Existem diferenças conceituais relevantes entre a DRO e o Resultado Gerencial, pois tratam-se de modelos de apuração distintos.

Na DRO:

– A venda é apresentada líquida, ou seja, deduzida dos impostos.

– O CMV é considerado sem impostos.

– Os impostos sobre venda são calculados por estimativa/estipulação.

Já no Resultado Gerencial:

– A venda é apresentada em valor bruto (“cheia”), incluindo impostos.

– O CMV é considerado com impostos.

– Os impostos sobre venda são registrados conforme efetivamente apurados, com base nas guias reais de pagamento.

Essas diferenças estruturais demonstram que se tratam de visões distintas de apuração do resultado, com critérios e bases de cálculo próprios. Portanto, não é recomendável realizar comparações diretas entre a DRO e o Resultado Gerencial, pois cada relatório atende a objetivos analíticos diferentes.