Os indicadores são um conjunto de métricas estabelecidas para avaliar a performance dos resultados ao longo do tempo com a função de analisar os dados e confirmar a eficiência das ações, eliminando de vez suposições e facilitando uma tomada de decisão.

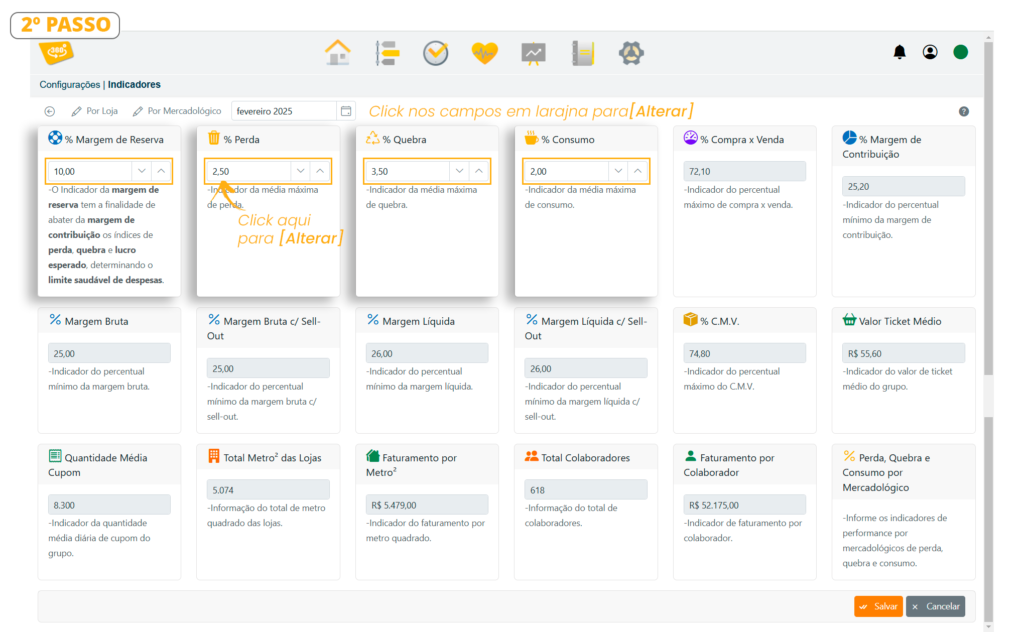

São 14 indicadores de performance para auxiliar nos comparativos dos resultados:

[% Margem de Reserva], [% Perda], [% Quebra], [% Consumo], [% Compra x Venda], [% Margem de Contribuição], [% C.M.V.], [Valor Ticket Médio], [Quantidade Média Cupom], [Total Metro² das Lojas], [Faturamento por Metro²], [Total Colaboradores], [Faturamento por Colaborador] e [Perda, Quebra e Consumo por Mercadológico].

Click aqui para assistir o Vídeo Completo;

Indicadores do Grupo #

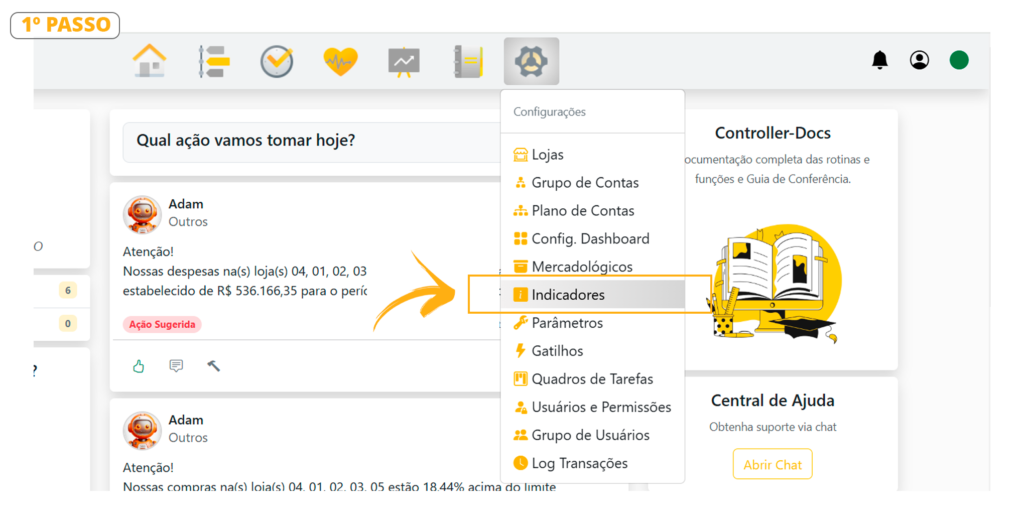

1. Click em Configurações> Indicadores;

2. Veja abaixo os indicadores do Grupo que compõem os 4 pilares que sustentam o lucro do varejo;

Obs: [% Margem de Reserva] A margem de reserva tem a finalidade de abater da margem de contribuição os índices de perda, quebra, consumo e lucro esperado, determinando o limite saudável de despesas.

Indicadores Por Loja #

Click aqui para assistir o Vídeo Completo;

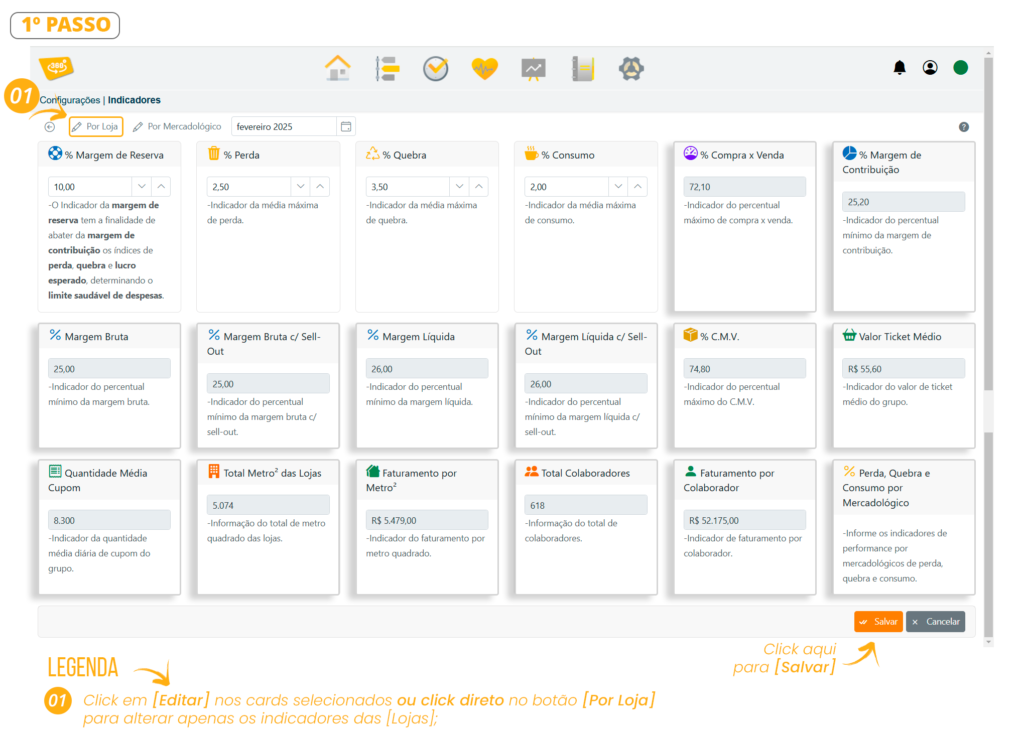

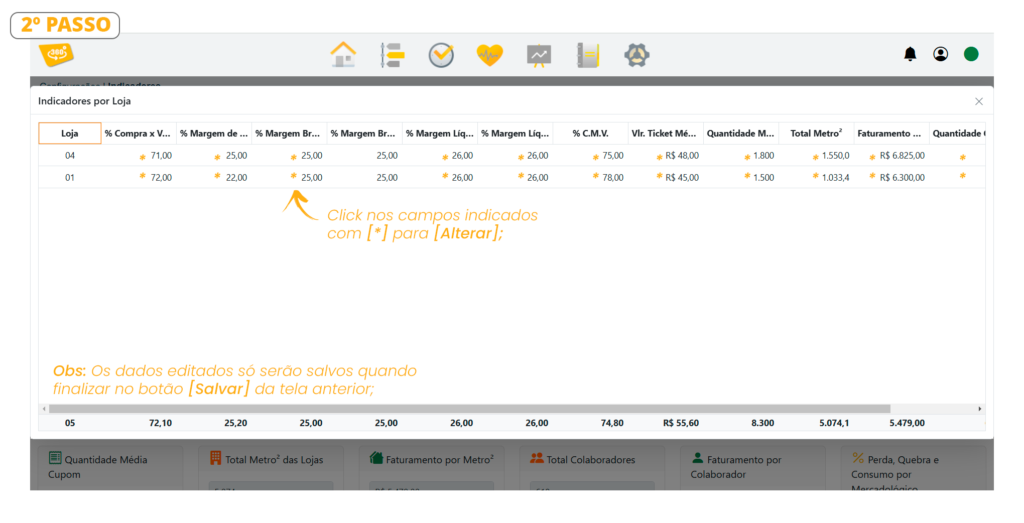

1. Veja em destaque os 14 indicadores por loja. Saiba como editar cada um deles conforme mostra a imagem abaixo;

2. Esta tela mostra todos os indicadores por loja que podem receber edição, veja abaixo na imagem como alterar os dados;

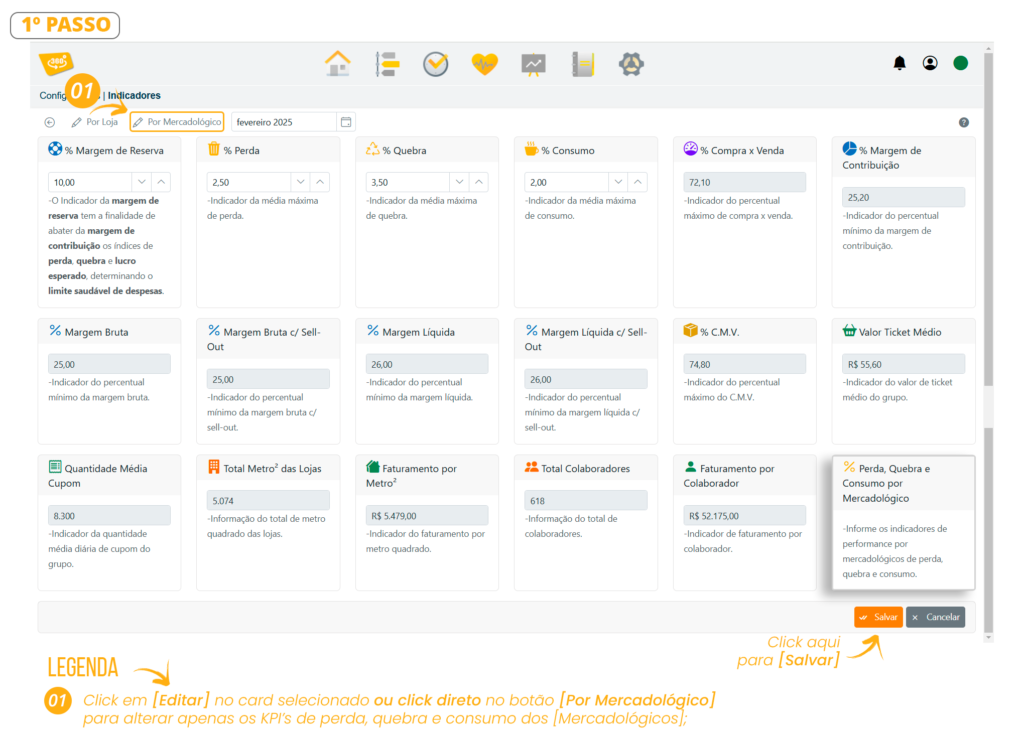

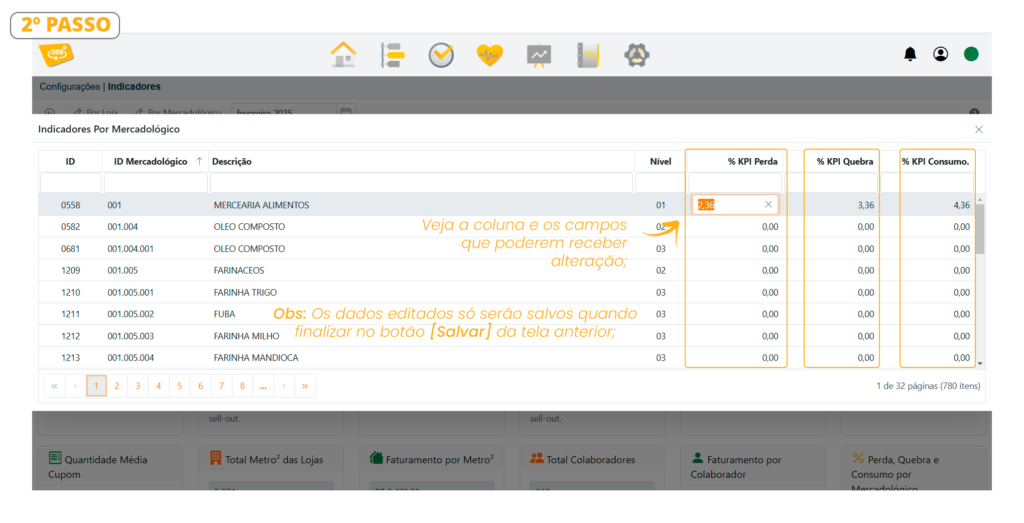

Indicador Por Mercadológico #

Click aqui para assistir o Vídeo Completo;

1. Veja em destaque o indicador por Mercadológico. Saiba como editar conforme mostra a imagem abaixo;

2. Esta tela mostra a coluna e os campos que podem receber edição, veja abaixo na imagem como alterar os dados;

Por que utilizamos Custo com Imposto e não Custo Médio com Imposto?

#

*Fonte: consulta IA.

Não é aconselhável usar o custo médio em controladoria porque ele distorce a percepção dos custos reais, especialmente em ambientes com preços voláteis, e pode levar a margens brutas incorretas, além de dificultar o rastreamento individual dos custos e a identificação de produtos mais ou menos rentáveis. Essa técnica também pode ocultar perdas e dificultar uma análise precisa da lucratividade em determinados períodos.

Por que o Custo Médio Não é Indicado em Controladorias:

- Distorção da Realidade:

- O custo médio ponderado (CMP) não reflete fielmente os custos reais dos itens em estoque, especialmente quando os preços de compra flutuam significativamente. Isso pode gerar uma visão imprecisa do valor do estoque e do custo das mercadorias vendidas.

- Margens Brutas Incorretas:

- Em períodos de variações de preços, o CMP pode distorcer as margens brutas, dificultando a avaliação da lucratividade real da empresa.

- Perda de Rastreamento:

- Não permite o rastreamento detalhado dos custos de cada unidade de estoque, o que é crucial para identificar a rentabilidade individual de produtos ou identificar custos associados a produtos específicos.

- Influência de Estoques Antigos:

- Estoques antigos com custos mais baixos podem “puxar para baixo” o custo médio, mesmo que os custos mais recentes sejam mais altos. Isso pode levar a uma subavaliação do estoque e a uma representação inadequada dos custos atuais.

- Desatualização:

- Para que o custo médio seja preciso, é preciso manter os lançamentos e os estoques sempre atualizados, evitando estoque negativo e notas fiscais fora da data correta. Mesmo com esses cuidados, o sistema é menos sofisticado do que outros métodos para rastrear custos específicos.

- Dificuldade de Análise:

- Um sistema de custo médio pode mascarar a real performance de diferentes produtos ou linhas de negócio, dificultando a tomada de decisões estratégicas e a identificação de áreas que precisam de melhorias.

Em resumo, enquanto o custo médio pode ser útil em algumas situações, ele carece da precisão necessária para uma análise de custos detalhada e estratégica em uma controladoria, que busca uma visão mais acurada da rentabilidade e dos processos da empresa.